Werthaltigkeitsprüfungen des Kreditgeschäfts (PAAR) – eine Einordnung

Werthaltigkeitsprüfungen (PAAR) waren in 2025 ein Prüfungsschwerpunkt der BaFin und werden die Prüfungspraxis auch 2026 prägen. In diesem Beitrag spannen wir in kompakter Form einen Bogen vom aufsichtlichen Kontext über das Vorgehensmodell einer PAAR-Prüfung bis hin zu unseren Erfahrungen und Beobachtungen aus der Begleitung von Instituten vor und während der Prüfung.

Aufsichtlicher Kontext

Werthaltigkeitsprüfungen des Kreditgeschäfts haben ihren Ursprung in der Etablierung des Single Supervisory Mechanism (SSM) im Jahr 2014:

Der Übernahme der direkten Bankenaufsicht über die bedeutenden Institute (SI) im Euroraum war ein sogenanntes Asset Quality Review vorausgegangen, also eine intensive Prüfung der Vermögenswerte. Das Ergebnis war ernüchternd1:

- 47,5 Mrd. EUR Bewertungskorrekturbedarf im Buchwert

- Erhöhung des Volumens an notleidenden Krediten um 136 Mrd. EUR auf 879 Mrd. EUR

- Zusätzlicher Kapitalbedarf bei 25 Instituten in Höhe von 24,6 Mrd. EUR

Als Reaktion hierauf hat die Europäische Zentralbank (EZB) 2017 ihren Leitfaden für Banken zu notleidenden Krediten veröffentlicht. Da dieser einerseits nur für EZB-beaufsichtigte Institute gilt und andererseits in den Bilanzen der weniger bedeutenden Institute (LSI) vergleichsweise höhere Bestände an notleidenden Krediten vermutet wurden, hat die Europäische Bankenaufsichtsbehörde (EBA) im Oktober 2018 eigene Leitlinien über das Management notleidender und gestundeter Risikopositionen erlassen. Unter Berücksichtigung der Proportionalitätsaspekte wurden in Deutschland die Kernelemente in die sechste MaRisk-Novelle 2021 übernommen.

Diese vorstehenden Aspekte „führen nun durch die PAAR-Prüfungen seit dem dritten Quartal 2015 auch operativ bei weniger bedeutenden Instituten […] zu Konsequenzen“2:

Seitdem sind also Werthaltigkeitsprüfungen PAAR (= Prüfung der Angemessenheit der Aufsichtlichen Risikovorsorge) regelmäßig Gegenstand von bankaufsichtlichen Prüfungen auch bei LSIs.

Werthaltigkeitsprüfungen PAAR § 44 KWG - Impulstag

Erhalten Sie noch mehr Insights auf unserem Impulstag am 05.02.2026 in Frankfurt a.M., wie Werthaltigkeitsprüfungen nach § 44 KWG als Aufsichtsschwerpunkt umgesetzt werden – mit Fokus auf Methodik, Risikovorsorge in Säule 1 & 2, Prüfungsablauf und aktuellen Praxisbeispielen.

Besondere Aktualität hat das Prüfungsfeld Werthaltigkeitsprüfungen über die „Risiken im Fokus 2025“ der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erlangt: den Risiken aus dem Ausfall von Unternehmenskrediten und den damit verbundenen steigenden Ausfallrisiken für Banken will die BaFin wie folgt begegnen:

Die BaFin führt gezielte Sonderprüfungen zum Kreditgeschäft durch sowie Werthaltigkeitsprüfungen, unter anderem mit dem Schwerpunkt allgemeines wirtschaftliches Umfeld. Diese Prüfungen wird sie intensivieren.3

An dieser Stelle sei erwähnt, dass PAAR-Prüfungen grundsätzlich neben den etablierten Kreditprozessprüfungen stehen. Eine „klassische“ Kreditprozessprüfung mündet grundsätzlich in Feststellungen unter Bezugnahme auf Textziffern der MaRisk und darauf aufbauend eine Gesamtbewertung in Bezug auf die ordnungsgemäße Geschäftsorganisation gem. § 25a KWG. Das Ergebnis einer PAAR-Prüfung ist hingegen ein (zusätzlicher) Bewertungskorrekturbedarf auf Basis der geprüften Kreditengagements. Maßgeblich für den Prüfungsgegenstand ist dabei die Prüfungsanordnung durch die BaFin: In der Regel werden Kreditprozessprüfungen und Werthaltigkeitsprüfungen kombiniert angeordnet, wobei Umfang und Ausprägung der Kreditprozessprüfung durchaus variieren. Auch die Anordnung einer reinen PAAR-Prüfung ohne explizite Verbindung mit einer Kreditprozessprüfung war 2025 zu beobachten.

Vorgehensmodell Werthaltigkeitsprüfung

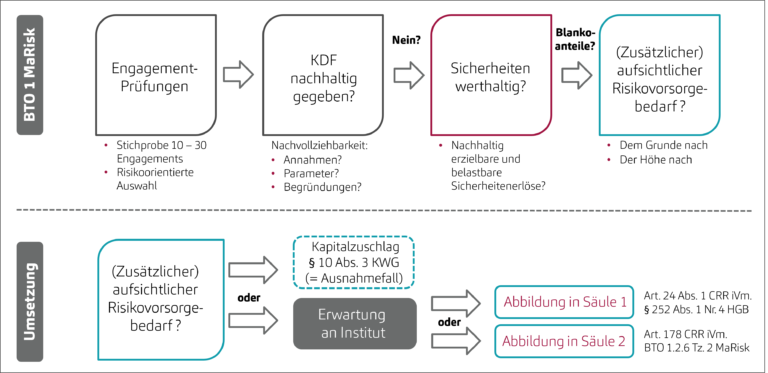

Einen Überblick in Kürze über das Vorgehensmodell und das Ergebnis liefert folgende Grafik:

Abbildung 1: PAAR-Prüfung: Vorgehensmodell in § 44 - Prüfung (zum Vergrößern klicken)

Ausgehend von einem von der BaFin vorgegebenen Stichprobenumfang erfolgt im Rahmen der Prüfung im ersten Schritt eine Beurteilung der nachhaltigen Kapitaldienstfähigkeit des Kreditnehmers bzw. der Objekt-/Projektfinanzierung als primäre Rückzahlungsquelle. Dieser Prüfschritt ist in keinem Fall zu unterschätzen und geht tief in Sachen Annahmen, Parametern und Begründungen: einheitliche, objektive und nachhaltige Beurteilungsmaßstäbe, die Berücksichtigung von Ersatzinvestitionen sowie von gegenteiligen Steuereffekten bei der Eliminierung von a.o. Effekten seien hier nur als einige wenige Aspekte genannt.

Kommen die Prüfer hier zu einer negativen Einschätzung der Kapitaldienstfähigkeit, besteht der nächste Prüfschritt in einer eigenen Werthaltigkeitsbeurteilung der Sicherheiten als sekundäre Rückzahlungsquelle.

Im Ergebnis kann daraus ein abweichender – aufsichtlicher – Risikovorsorgebedarf resultieren:

- Dem Grunde nach: Das Institut hat das Exposure bislang nicht im Ausfallportfolio geführt und bislang keine Risikovorsorge gebildet.

- Der Höhe nach: Das Institut selbst hat bereits ein Risikovorsorge gebildet: Die Prüfer kommen aber zu einer abweichenden Sicherheitenbewertung und damit vice versa zu einem höheren Abschirmungsbedarf als den, welches das Institut selbst zugrunde legt.

Hier sei ergänzend erwähnt, dass eine Abweichung im Einzelfall auch methodisch angelegt ist, weil die aufsichtliche Erwartungshaltung z.T. über die handelsrechtlichen Möglichkeiten der Risikovorsorgebildung hinaus gehen.

Ein zusätzlicher aufsichtlicher Risikovorsorgebedarf wird damit exposurebezogen quantifiziert sowie individuell der Säule 1 (= handelsrechtliche Risikovorsorge) und/oder der Säule 2 (Abschirmung in der RTF sowohl in ökonomischer als auch normativer Perspektive) zugewiesen und als Prüfungsergebnis ausgewiesen.

Erfahrungen aus der Praxis

msg for banking durfte auch 2025 einige Institute vor und während der Werthaltigkeitsprüfungen begleiten. Gerne geben wir einen kurzen Einblick:

- Die Anzahl von Werthaltigkeitsprüfungen scheint tatsächlich deutlich angezogen zu haben. Transparenz wird hierbei der Jahresbericht 2026 der BaFin bringen.

- Mit der Prüfungsdurchführung wird regelmäßig die Deutsche Bundesbank, aber nicht ausschließlich, betraut.

- Die Prüfungsdurchführung durch Wirtschaftsprüfungsgesellschaften weist regelmäßig Unterschiede im Vorgehensmodell auf.

- Bei Prüfungsanordnung „Kreditprozesse“ plus „PAAR“ ist der Prüfungsumfang für die Kreditprozesse durchaus unterschiedlich: von einer umfänglichen Prüfung BTO 1 Kreditgeschäft bis hin zu einer „Kreditprozesse light“-Prüfung konnten wir alles beobachten. In der Regel steckt den Rahmen hierfür die Prüfungsanordnung der BaFin ab.

- Mit einer guten Prüfungsvorbereitung sowie Argumentationssicherheit sowohl kreditprozessbezogen als auch engagementbezogen lässt sich viel erreichen.

- Ein geprüftes Institut ohne zusätzlichen aufsichtlichen Risikovorsorgebedarf haben wir bislang noch nicht erlebt.

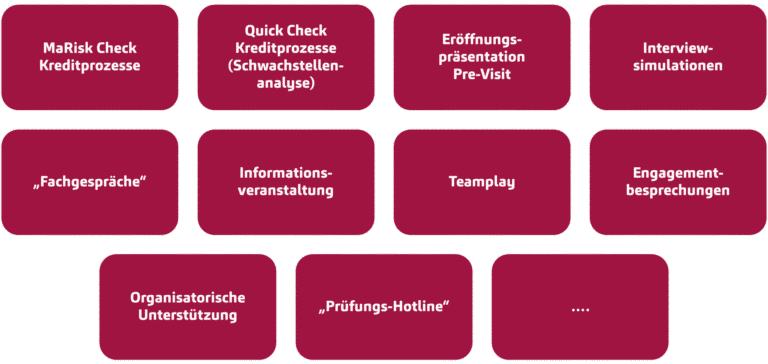

Individuelle Vorbereitung und Begleitung

Als langjährige, erfahrene Berater mit Bank-Hintergrund verbinden wir Kreditpraxis mit Aufsichts-Expertise. Wir würden uns daher sehr freuen, Sie unterstützen zu dürfen. Unser Spektrum reicht dabei in diesem Kontext von anlass-unabhängigen MaRisk-Checks BTO 1 Kreditprozesse über eine individuelle Unterstützung vor und während einer 44-er Prüfung entsprechend Ihrer individuellen Ausgangslage und Zielsetzung.

Abbildung 2: Individuelle Vorbereitung und Begleitung (zum Vergrößern klicken)

Impulstag Werthaltigkeitsprüfung PAAR am 5. Februar 2026

Konnten wir Ihnen hier nur einen kleinen Einblick geben, widmen wir uns dem Thema aufgrund seiner Bedeutung in einem Impulstag ausführlich. Neben vertiefenden Informationen über diesen Beitrag hinaus spannen wir den Bogen in zweifacher Hinsicht in die Praxis:

- Dominik Leichinger, Prüfungsleiter im Referat bankgeschäftliche Prüfungen der Bundesbank HV NRW, wird das Thema aus dem Blickwinkel der Prüfungspraxis beleuchten und freut sich auf einen konstruktiven Dialog und Austausch – Fragen ausdrücklich willkommen und gewünscht!

- Fabian Blasberg, Leiter Firmenkundenabteilung der Stadtsparkasse Solingen, berichtet aus der Sicht eines geprüften Instituts 2025.

Hierzu laden wir Sie sehr gerne ein – genau so wie zu einem individuellen Austausch zu diesem oder anderen Kreditthemen. Zögern Sie nicht, mich zu kontaktieren.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.