Umsetzung der Verbraucherkreditrichtlinie 2026

Seit dem 03.09.2025 liegt der Regierungsentwurf zur Umsetzung der Verbraucherkreditrichtlinie (EU) 2023/2225 vor. Der Anwendungsbereich des bisherigen Allgemein-Verbraucherdarlehensrechts wird ausgeweitet, u. a. werden jetzt „Buy-now-pay-later“ reguliert.

Hintergrund

Seit dem 03.09.2025 liegt der Regierungsentwurf zur Umsetzung der Verbraucherkreditrichtlinie (EU) 2023/2225 vor. Ziel der Verbraucherkreditrichtlinie ist es, ein hohes Verbraucherschutzniveau zu sichern, den Binnenmarkt für Verbraucherkredite zu fördern und zugleich den UN-Nachhaltigkeitszielen 1 („Armut beenden“) und 12 („nachhaltige[r] Produktion/Konsum) Rechnung zu tragen. Die Umsetzung stellt sicher, dass Deutschland die neuen europäischen Verbraucherschutzstandards einhält.

Zusammengefasst werden der Anwendungsbereich des bisherigen Allgemein-Verbraucherdarlehensrechts ausgeweitet, die verpflichtend vor dem Vertragsabschluss durchzuführende Kreditwürdigkeitsprüfung verschärft und weitere bereits bestehende Vorschriften für Immobiliar-Verbraucherdarlehensverträge auf die Allgemein-Verbraucherdarlehen übertragen. Auch neuere (digitale) Kreditformen wie „Buy-now-pay-later“ und damit (scheinbar) unentgeltliche Kredite werden erstmals von der Regulierung in § 506 BGB-E erfasst, da der Zahlungsaufschub als Kurzzeitkredit zu behandeln ist.1, 2

Überblick zu den wichtigsten Änderungen

Nachfolgend werden die wichtigen Änderungen stichwortartig aufgegriffen.

- Einbeziehung neuer Kreditformen, insbesondere die erwähnten unentgeltlichen Kreditformen

- Strengere Kreditwürdigkeitsprüfung: die Kreditvergabe darf nur erfolgen, wenn die Rückzahlung wahrscheinlich ist (was die Frage der Quantifizierbarkeit aufwirft).

- Verpflichtendes Angebot von Nachsichtsmaßnahmen: Stichwort Umschuldung

- Stärkere Regulierung von Dispokrediten: die Bank muss nach § 504 Abs. 2 BGB eine Kündigungsfrist von 30 Kalendertagen einhalten, und der Dispokredit darf in zwölf gleich hohen Monatsraten zurückgezahlt werden.

Man beachte, dass sich die Ausführungen in diesem Artikel auf den Regierungsentwurf beziehen. Die finale Fassung wird voraussichtlich davon abweichen. Am 03.11.2025 gab es eine öffentliche Anhörung des Ausschusses für Recht und Verbraucherschutz zum Regierungsentwurf. Wie zu erwarten, fordern die Lobby-Vertreter der Banken-/Versicherungsseite Entschärfungen und die Verbraucherschützer Verschärfungen.

Nichtigkeit von Allgemein-Verbraucherdarlehensverträgen

§ 492 Abs. 9 BGB kodifiziert die BGH-Rechtsprechung zur Sittenwidrigkeit. Demnach ist künftig ein Allgemein-Verbraucherdarlehensvertrag nichtig, wenn dessen effektiver Jahreszinssatz um mehr als das Doppelte über dem vergleichbaren marktüblichen Darlehen liegt oder in absoluter Betrachtung um zwölf Prozentpunkte überschreitet. Gemessen wird folglich an einer durchschnittlichen Verzinsung der ausgereichten Darlehen, der als Vergleichsmaßstab herangezogen wird. Hier müssten eigentlich die sittenwidrigen Ausreißer vorab eliminiert werden – die findet man indessen erst, wenn der Durchschnitt vorliegt. Die absolute Betrachtung, also die Differenz zwischen dem konkreten Darlehenseffektivzinssatz und dem Vergleichszinssatz, wird in der Praxis nur bei einem sehr hohen Zinsniveau relevant sein.

Klarstellung zur Vorfälligkeitsentschädigung

Bekanntlich bezieht sich § 490 Abs. 2 BGB auf die vorzeitige Kündigung grund- oder schiffspfandrechtlich gesicherter Festzinskredite, wenn ein berechtigtes Interesse des Darlehensnehmers vorliegt. § 500 Abs. 2 BGB erlaubt hingegen bei Verbraucherdarlehen mit Festzinsvereinbarungen die gegenüber § 490 Abs. 2 BGB erleichterte vorzeitige Rückzahlung (keine Bindung an eine grund- oder schiffspfandrechtliche Sicherung; kein berechtigtes Interesse). § 500 Abs. 2 BGB bezieht sich auf Verbraucherdarlehen und somit lex spezialis im Vergleich zur allgemeinen Regelung in § 490 Abs.2 BGB. Insoweit wird § 500 Abs. 2 S. 2 nur klarstellend ergänzt:

Liegen die Voraussetzungen für die vorzeitige Rückzahlung vor, findet § 490 Abs. 2 keine Anwendung.

Kostenermäßigung nach § 501 BGB

§ 501 Abs. 1 BGB wird neu gefasst:

(1) Soweit der Darlehensnehmer seine Verbindlichkeiten aus einem Verbraucherdarlehensvertrag nach § 500 Absatz 2 vorzeitig erfüllt, ermäßigen sich die Gesamtkosten des Darlehens entsprechend der verbleibenden Laufzeit des Vertrags. (…).

Die Kostenermäßigung erstreckt sich demnach künftig auf alle Kosten, nicht nur auf die laufzeitabhängigen Kosten. Erfasst von dieser Vorgabe wäre somit auch die laufzeitunabhängige Bearbeitungsgebühr. Angesichts der BGH-Rechtsprechung, die nahezu flächendeckend zum Verbot von Bearbeitungsgebühren führte (BGH 13. Mai 2014, XI ZR 405/12 und XI ZR 170/13), ist die praktische Relevanz jedoch sehr gering.

Die Kostenerstattungsvorgabe ist nicht selbsterklärend und soll deshalb anhand eines Beispiels erläutert werden. Die Abwicklung des Kreditverhältnisses vorzeitig zurückgezahlter bzw. fällig gestellter Kredite wirft prinzipiell keine Probleme auf, da der Darlehensnehmer die noch nicht getilgten Kreditbeträge zuzüglich eventuell anfallender anteiliger Zinsen für den Zeitraum der letzten Ratenzahlung bis zum Abrechnungszeitpunkt zu zahlen hat. Eine etwaige Vorfälligkeitsentschädigung ist separat zu betrachten.

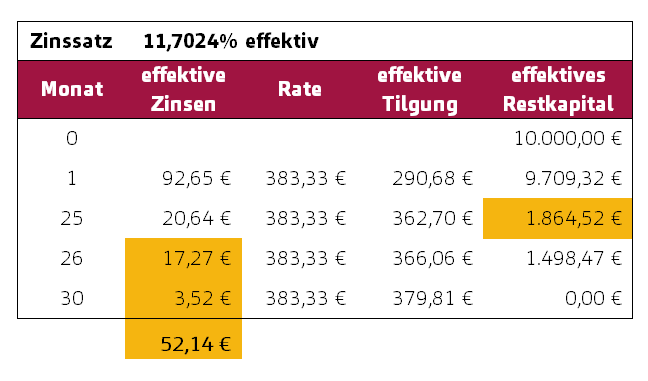

Etwas anderes galt für die mittlerweile nur noch selten vorkommenden speziellen Teilzahlungskredite, die früher auch Laufzeitzinsdarlehen oder p.M.-Darlehen genannt wurden. Bei der vorzeitigen Rückzahlung scheidet ein bloßes Einfordern der planmäßig noch ausstehenden Raten aus, da sonst der Kreditnehmer auch Zinsen auf gar nicht mehr in Anspruch genommenes Kapital entrichten müsste. Deshalb sind die nicht „verbrauchten“ laufzeitabhängigen Kreditkosten von der Summe der planmäßig noch ausstehenden Raten in Abzug zu bringen. Beispiel: Kreditbetrag 10.000 €; Monatszinssatz 0,5 %; 30 Monate Laufzeit; monatliche Rate damit 383,33 €.

Danach ist die Restschuld in Höhe der noch ausstehenden Monatsraten um ersparte Zinsen zu vermindern, die staffelmäßig zu berechnen sind. Da in § 501 BGB ausdrücklich auf die PAngV verwiesen wird, legt dies die Abstaffelung mit dem effektiven Jahreszins nahe. Die als nicht verbraucht geltenden Zinsen zum angenommenen Rückzahlungszeitpunkt nach 25 Monaten ermittelt man, wie folgt. Das Effektiv- oder Vergleichskonto nach PAngV ergibt nach 25 Raten einen Kapitalsaldo in Höhe von 1864,52 € (vgl. Abbildung in Auszügen). Die als erspart geltenden Zinsen betragen 52,14 €, das sind die noch ausstehenden Effektivzinsen. Der Bankkunde zahlt somit die noch ausstehenden Raten (5*383,33 €) in Höhe von 1916,65 € abzüglich der Zinsvergütung in Höhe von 52,14 €. Er zahlt folglich noch 1864,51 € und damit die im Effektivkonto ausgewiesene Restschuld. Zum gleichen Ergebnis gelangt man auf Basis des Nominalzinssatzes p.a. (11,118 %). Die praktische Relevanz von § 501 BGB ist damit nach wie vor allenfalls in krassen Ausnahmefällen gegeben, denn die Restschuld entspricht bereits der Differenz von ausstehenden Raten und erstatteten Zinsen.

Abbildung: Teilzahlungskredit und vorzeitige Rückzahlung

Maßnahmen der Nachsicht

§ 497a BGB-E sieht u. a. vor, dass das Institut Kreditnehmer, die ihre finanziellen Verpflichtungen nicht erfüllen können, an Schuldnerberatungsdienste verweist. Der Darlehensgeber muss eine angemessene Nachsicht walten lassen, bevor er ein Zwangsvollstreckungsverfahren im Zusammenhang mit einem Allgemein-Verbraucherdarlehensvertrag einleitet. Die angemessene Nachsicht kann in einer vollständigen oder anteiligen Umschuldung des Darlehens bestehen. Laut Gesetzesentwurf kommen zahlreiche vertragliche Anpassungen in Betracht, die aus Banksicht typischerweise als außerplanmäßige Ereignisse tituliert werden:

- Laufzeitverlängerung,

- Änderung der Art des Darlehensvertrags,

- Zahlungsaufschub für alle oder Teile der Raten in einem bestimmten Zeitraum,

- Herabsetzung des Sollzinssatzes,

- Zahlungsunterbrechung,

- Teilrückzahlungen,

- Währungsumrechnungen,

- einen Teilerlass und eine Schuldenkonsolidierung.

Die Einleitung der genannten Maßnahmen, die übrigens auch kombiniert auftreten können, führt meistens zu einer Barwertveränderung für das Institut, die mit Hilfe von MARZIPAN exakt quantifizierbar ist. Bankintern können folglich die Nach- (ggf. auch Vor-)teile der Maßnahmen quantifiziert werden. Finanzielle Nachteile der aufgesetzten Maßnahmen können indessen nicht an den Darlehensnehmer weitergereicht werden. Andererseits dürfte dies bei einer Schieflage des Darlehensnehmers das geringere Problem darstellen, da die Uneinbringlichkeit der Restforderung droht.

Europäische Standardinformationen für Verbraucherkredite

Die Informationen müssen vorvertraglich zur Verfügung gestellt werden.

Sie ergeben sich aus Anhang 1 (zu Artikel 23 Nummer 6); Anlage 4 (zu Artikel 247 § 2 EGBGB-E) des Regierungsentwurfs.

Wesentliche Angaben (falls zutreffend):

- Kreditgeber; Kreditvermittler; Gesamtkreditbetrag; Laufzeit des Kreditvertrags; Sollzinssatz bzw. die verschiedenen Sollzinssätze, die für den Kreditvertrag gelten; effektiver Jahreszins; falls zutreffend: Kredit in Form eines Zahlungsaufschubs unter Bezeichnung der Ware/Dienstleistung, Barzahlungspreis; Kosten bei Zahlungsverzug mit anwendbarem Zinssatz und Regelungen für seine Anpassung sowie gegebenenfalls Verzugskostenberechnung.

- Raten und gegebenenfalls Reihenfolge, in der die Raten angerechnet werden; Warnhinweis zu den Folgen ausbleibender oder verspäteter Zahlungen; Widerrufsrecht.

- Vorzeitige Rückzahlung mit Hinweis, dass dem Kreditgeber dann möglicherweise eine Entschädigung zusteht; Anschrift und Erreichbarkeit des Kreditgebers sowie falls zutreffend der Kreditvermittler.

Fazit

Der Verbraucherschutz erstreckt sich auch auf neuere Kreditformen wie Buy-Now-Pay-Later. Die Anforderungen an die Kreditwürdigkeitsprüfung nehmen zu, v. a. aber die Anforderung, vor der Zwangsvollstreckung Nachsicht walten zu lassen, führt zu neuen Anforderungen im Kreditgeschäft. Immerhin können die betriebswirtschaftlichen Konsequenzen einer Umschuldungsmaßnahme bereits mit der Standardsoftware MARZIPAN einfach ermittelt werden.

Insgesamt kommt bei der Richtlinienumsetzung ein nicht unbeträchtlicher Aufwand auf die Institute zu (u. a. Prozessanpassungen und juristischer Klärungsbedarf).

Quellen

-

1. Vgl. Bundesministerium der Justiz und für Verbraucherschutz, Pressemitteilung: Mehr Verbraucherschutz bei Kreditverträgen: BMJV veröffentlicht Gesetzentwurf zur Umsetzung der Verbraucherkreditrichtlinie, 23. Juni 2025

-

2. Vgl. Bundesministerium der Justiz und für Verbraucherschutz, Infopapier: Umsetzung der neuen EU-Verbraucherkreditrichtlinie - Gesetzentwurf, September 2025

-

3. Artikel 2 = Änderung des Einführungsgesetzes zum Bürgerlichen Gesetzbuch

Sie müssen sich anmelden, um einen Kommentar zu schreiben.