T+1 Settlement in Europa: Update und konkrete Empfehlungen für Institute

T+1 Settlement bedeutet die Abwicklung von Wertpapiertransaktionen innerhalb eines Werktages nach dem Handel. Damit nimmt die EU Kurs auf einen neuen Standard im Kapitalmarkt. Lesen Sie, warum dieser Schritt weit mehr ist als eine regulatorische Pflicht, welche Risiken Finanzinstitute in diesem Zusammenhang unterschätzen und wie sie sich strategisch richtig aufstellen können.

Die EU nimmt Kurs auf einen neuen Standard im Kapitalmarkt: T+1 Settlement – also die Abwicklung von Wertpapiergeschäften nur einen Tag nach dem Handel – rückt in greifbare Nähe. Was in den USA bereits Realität ist, wird nun auch in Europa konkret.

Doch die Zeit bis zur Umsetzung ist kürzer, als es scheint – und die Herausforderungen sind gewaltig. Denn dieser Schritt ist weit mehr als eine regulatorische Pflicht. Welche Risiken unterschätzen Finanzinstitute in diesem Zusammenhang und wie stellen sie sich strategisch richtig auf?

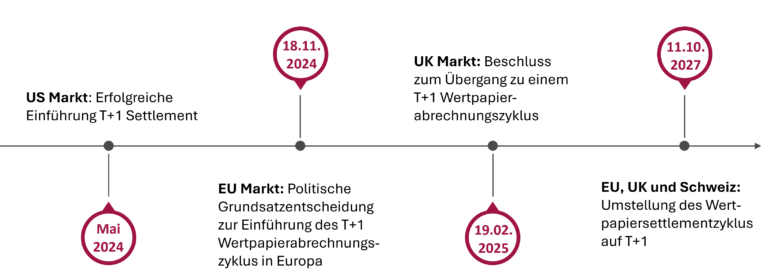

Aktuelle Zeitschiene zur Einführung von T+1

Die weltweiten Entwicklungen zum verkürzten Abwicklungszyklus T+1 schreiten kontinuierlich voran. Nach der erfolgreichen Einführung in den USA im Mai 2024, dem Beschluss im Vereinigten Königreich im Februar 2025 sowie der politischen Entscheidung in der EU im November 2024, nimmt das Vorgehen auch in Europa zunehmend konkrete Formen an.

Im Juni 2025 veröffentlichen die europäischen Marktgremien, darunter das Coordination Committee unter Leitung der ESMA, eine offizielle Empfehlung zur Umsetzung1. Die Einführung des T+1-Settlement-Regimes in der EU wird für das Jahr 2026 erwartet, wobei die neuen Vorschriften formell ab dem 11. Oktober 2027 gelten sollen.

Abbildung 1: Zeitlicher Ablauf zum Übergang auf den T+1 Wertpapierzyklus in Europa

Damit ist nun der Rahmen für die nächsten Umsetzungsphasen2 gesetzt.

Dennoch: Trotz des vermeintlich langen Vorlaufs ist das Zeitfenster trügerisch, denn die Komplexität der technischen, prozessualen und organisatorischen Anpassungen ist erheblich.

Wie bereitet sich der Finanzmarkt aktuell vor?

Die Marktteilnehmer zeigen ein gemischtes Bild: Während einige Banken, Zentralverwahrer und große Asset Manager mit Hochdruck an der Umsetzung arbeiten, unterschätzen andere die Tragweite der Veränderungen noch immer. Viele setzen auf ihre Dienstleister und Drittanbieter, ohne die gesamte Kapitalmarktwertschöpfungskette proaktiv zu analysieren oder anzupassen.

Dabei sind zentrale Handlungsfelder bereits klar identifiziert:

- Automatisierung und Straight-Through-Processing (STP): Real-Time-Prozesse entlang des Trade Lifecycle gewinnen an Bedeutung.

- Cut-off-Zeiten: Handels- und Abwicklungszeiten müssen deutlich vorverlegt werden.

- Pre-Settlement-Services: Neue Matching- und Bestätigungsplattformen sowie Triparty-Services werden intensiv diskutiert und aufgebaut.

- Liquiditätsmanagement: Die untertägige Steuerung von Cash und Wertpapierverfügbarkeit rückt in den Fokus.

- IT-Infrastruktur: Viele Unternehmen investieren in modulare, skalierbare Architekturen zur Vorbereitung auf ein mögliches T+0.

Die technologische Infrastruktur ist in Europa jedoch nach wie vor fragmentiert. Eine einfache Übertragung der US-Erfahrungen ist daher nicht möglich. Die nationale Heterogenität im Settlement-Umfeld verlangt differenzierte Lösungen auf Länder- und Teilnehmer-Ebene.

Herausforderungen bei der Umsetzung von T+1

Die Einführung des verkürzten Abwicklungszyklus trifft nahezu alle Marktsegmente und bringt teils gravierende Herausforderungen mit sich:

- Settlement-Fails und Sanktionsmechanismus: Verkürzte Zyklen erhöhen das Risiko von Abwicklungsfehlern. Bereits ab dem ersten Tag drohen Strafzahlungen.

- Late Trades & Allokationen: Die kürzere Frist zwingt zu schnellerer interner Abstimmung und Bestätigung.

- FX-Settlement: Das aktuelle T+2-Niveau bei Devisengeschäften ist mit T+1 kaum kompatibel. Eine Umstellung auf T+0 für FX-Komponenten wird notwendig.

- Collateral Management: Die Anzahl an Substitutionen steigt, aktive Steuerung von Recalls ist erforderlich. Die Nachfrage nach Drittanbieter-Lösungen nimmt stark zu.

- Fondsgeschäft: Die NAV-Berechnung und -Veröffentlichung muss vorverlegt, bestehende Lastschriftprozesse müssen angepasst oder ersetzt werden.

- IT-Systeme: Bestehende Systeme sind oft nicht auf untertägige Verarbeitung ausgelegt. Eine kurzfristige Anpassung ist ohne tiefgreifende Eingriffe kaum umsetzbar.

Zudem zeigt sich: Besonders Asset Manager sind stark betroffen. Neben dem Sekundärmarkt ist auch das Primärmarktgeschäft tangiert. Das sogenannte „Funding Gap“ zwischen der Wertstellung von Fondsanteilen und deren Underlyings kann zu strategischen Zielkonflikten führen.

Abbildung 2: Blickwinkel Asset-Management

Was sollten Unternehmen jetzt tun? Unsere Empfehlungen aus der Praxis

Angesichts des komplexen Umfelds und des ambitionierten Zeitplans empfehlen wir eine mehrstufige Herangehensweise:

a) Ganzheitliche Analyse der Kapitalmarktwertschöpfungskette

- Identifikation aller betroffenen Prozesse von Handel über Clearing bis Settlement.

- Bewertung der Outsourcing-Schnittstellen und Drittanbieter.

- Priorisierung der Anpassungen nach regulatorischer und operativer Relevanz.

b) Aufbau eines T+1-Steuerungskreises

- Interdisziplinäres Projektteam (Front-, Middle-, Backoffice, IT, Legal, Risk).

- Enge Einbindung von Service-Providern und Verwahrstellen.

- Nutzung von Erfahrungen aus dem US-Markt, jedoch angepasst an europäische Strukturen.

c) Technologischer Fahrplan und Investitionsplanung

- Bewertung der bestehenden Systemlandschaft.

- Planung von STP-Fähigkeiten, modularer IT und flexibler Architektur.

- Abgleich mit langfristiger IT-Strategie (T+1 als Vorstufe zu T+0).

d) Anpassung der operativen Prozesse

- Vorverlegung von Cut-off-Zeiten für Orderannahme, Bestätigung und Settlement.

- Ausbau von Pre-Matching-Plattformen und Monitoring-Tools.

- Einführung untertägiger NAV-Berechnung und Kommunikation.

e) Kommunikation & Change Management

- Schulung und Sensibilisierung der Mitarbeitenden.

- Regelmäßige Updates und Szenarien Planung.

- Aktive Kommunikation mit Kunden über veränderte Fristen und Abläufe.

Abbildung 3: Handelsprozesse im Fokus von T+1

Abbildung 4: Settlementprozesse im Fokus von T+1

Fazit: T+1 ist mehr als nur eine neue, regulatorische Vorgabe

Die Umstellung auf T+1 ist weit mehr als ein technisches Umsetzungsprojekt – sie ist ein Symbol für die zunehmende Beschleunigung und Komplexität im Kapitalmarktumfeld.

Die Einführung des verkürzten Abwicklungszyklus' stellt einen tiefgreifenden Einschnitt in die bestehende Marktlogik dar.

Wer T+1 nur als regulatorische Pflicht versteht, übersieht das eigentliche Potenzial: Es geht um Effizienzgewinne, Risikoreduktion und die strategische Fähigkeit, sich in einem hochdynamischen Umfeld schnell und präzise zu bewegen.

Gerade jetzt, wo die Umstellung in Nordamerika Realität ist und Europa konkrete Schritte unternimmt, ist der Zeitpunkt gekommen, sich nicht nur vorzubereiten, sondern gezielt Vorreiterrollen einzunehmen.

Der Wechsel vom Folgetag zur taggleichen Abwicklung im Settlement-Prozess zwingt Banken, Asset Manager, Verwahrstellen und Infrastrukturbetreiber dazu, gewohnte Abläufe zu hinterfragen – und bietet zugleich die Chance, bestehende Silostrukturen, manuelle Brüche und veraltete Schnittstellen konsequent zu modernisieren.

T+1 ist ein Weckruf für alle Marktteilnehmer:

Die Kapitalmarkt-Infrastruktur der Zukunft wird nicht nur schneller, sondern auch transparenter, automatisierter und kollaborativer sein müssen.

Wer heute in Systeme, Prozesse und Zusammenarbeit investiert, verschafft sich morgen einen entscheidenden Vorsprung.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.