Stressszenarien effizient abbilden

Stressszenarien sind zentrale Bestandteile im modernen Risikomanagement von Kreditinstituten. Die Erstellung und Umsetzung bankindividueller Stresstests unter Berücksichtigung sämtlicher aufsichtsrechtlicher Vorgaben erweist sich für viele Institute als anspruchsvolle Aufgabe. Der Beitrag beleuchtet, wie Banken es schaffen, Stressszenarien effizienter abzubilden.

Mit Hilfe von Stresstests können extreme, aber plausible Bedingungen nachgebildet, anhand ihrer Auswirkungen die Risikotragfähigkeit einer Bank beurteilt und bereits im Vorfeld geeignete Gegenmaßnahmen ergriffen werden.

Heute gehören Stressszenarien mit zu den zentralen Bestandteilen des Risikomanagements und müssen für alle Risikoarten – mittlerweile teilweise auch für aufsichtsrechtliche Reports – vorgehalten werden.

Insbesondere sind hierbei folgende Stresstests und Szenarien zu nennen:

- Zinsrisikoszenarien für die IRRBB-Meldung (barwertige EVE-Sicht und multiperiodisch NII-Sicht): Neben der Simulation müssen die Ergebnisse auf granularer Basis an die Aufsicht übermittelt werden.

- Kreditrisikostresstests, da die geschätzten Kreditrisikoparameter PD und LGD mit Unsicherheiten behaftet sind und zu massive Ergebniseffekte in den Risikokennzahlen führen können.

- Stresstests im Liquiditätsrisiko, vor allem mit Fokus auf die kurzfristige Zahlungsfähigkeit.

- Gesamtbankstresstests zur Analyse der Auswirkungen eines Risikoarten-übergreifenden Stressevents

- Klimastresstests mit einem Blick auf eine längeren Analysezeitraum von bis zu 30 Jahren

Wertvolle Erkenntnisse durch Stresstests

Die Stresstests liefern den Banken wichtige Erkenntnisse über ihre Widerstandsfähigkeit, ihre Grenzen sowie ihre Engpässe, aber auch Freiheitsgrade, die sie für die Weiterentwicklung der Geschäftsfeld- und Risikosteuerungsprozesse nutzen können.

Doch die Entwicklung und Durchführung bankindividueller Stresstests unter Einhaltung aller aufsichtsrechtlichen Anforderungen stellt Banken häufig vor Herausforderungen.

msg.ORRP effizient zur Abbildung von Stressszenarien nutzen

Die neue Softwarelösung msg.ORRP (Open Risk and Reporting Platform) für Risikomanagement und Regulatory Reporting bietet Banken einen hohen Komfort, um Stressszenarien angemessen abzubilden. Und sie unterstützt umfassend bei den oben genannten Szenario-Modellierungen.

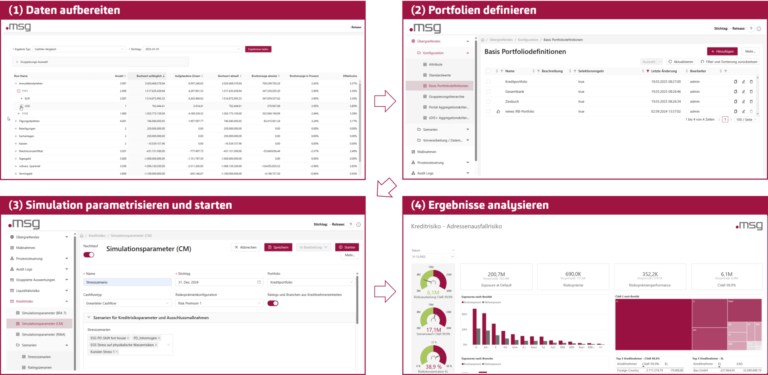

Die folgende Grafik zeigt die zentralen Schritte bei der Szenario-Abbildung. Speziell beim zweiten und dritten Schritt werden je nach Szenario die zugehörigen Szenario-Annahmen in Szenario-Sets/Konfigurationen übersetzt und dann im Rahmen der Simulation angewendet.

Abbildung 1: Integrierter Workflow in msg.ORRP am Beispiel CreditRisk (zum Vergrößern klicken)

Je nach Fokus des Szenarios können auf sehr granulare Art und Weise Teilportfolien individuell anhand von „Kriterien und Attributen“ selektiert und dann mit entsprechenden veränderten Parametern im Vergleich zum Normalszenario abgebildet werden. So können im Kreditrisiko beispielsweise in Abhängigkeit von der Ratingklasse und der Branchenzugehörigkeit veränderte Ausfallwahrscheinlichkeiten oder Verlustquoten zugewiesen werden.

Im Liquiditätsrisiko liegen zum Beispiel veränderte Abrufraten bei verschiedenen Produkten vor.

Beim Klimastresstest besteht die Herausforderung darin, dass veränderte Annahmen über einen längeren Zeitraum in den mehrjährigen Forecast eingehen müssen und somit das Forecasting flexibel ausgestaltet sein muss.

Im Zinsrisiko ist aktuell sicher eine der Hauptanforderungen, dass die simulierten Ergebnisse auch in granularer Form quartalsweise an die Aufsicht übermittelt werden müssen.

msg.ORRP unterstützt diese verschiedenen Prozesse umfassend und revisionssicher. Speziell bei Stressszenarien und den veränderten Parametrisierungen sind ein Vier-Augenprinzip, Freigabe-Verfahren, Journalisierung und Historisierung zentrale Elemente, so dass diese Prozesse für alle Beteiligten transparent und nachvollziehbar gestaltet werden können.

Fazit

Stresstests sind ein unverzichtbares Instrument im modernen Risikomanagement von Banken. Sie liefern wichtige Erkenntnisse für die Risikotragfähigkeit der Institute und helfen dabei, Schwachstellen frühzeitig zu erkennen und geeignete Maßnahmen zur Risikominderung abzuleiten.

Die Anforderungen an Umfang und Dokumentation der Stresstests sind hoch und betreffen alle relevanten Risikoarten – von Zins- und Kreditrisiken über Liquiditäts- bis hin zu Klimarisiken. Um diesen Anforderungen gerecht zu werden, sind integrierte, flexible und nachvollziehbare Prozesse erforderlich, die eine konsistente Modellierung, Simulation und Auswertung ermöglichen – sowohl für interne Steuerungszwecke als auch zur Erfüllung aufsichtsrechtlicher Regularien.

msg.ORRP - Risikomanagement & Meldewesen vereint auf einer Plattform

Die Zukunft Ihrer Banksteuerung beginnt jetzt. Erfahren Sie mehr über unsere Plattform, die ein vollumfängliches Angebot für Risikomanagement, Financial Controlling sowie Regulatory Reporting bietet.

Sie müssen sich anmelden, um einen Kommentar zu schreiben.