Klimarisikostresstest für den deutschen Bankensektor: Analyse eines aktuellen Modellansatzes

Mit Klimarisikostresstests untersucht und bewertet die EZB, inwieweit Banken auf die Risiken vorbereitet sind, die mit dem Klimawandel verbunden sind. Ein Autorenteam der Deutschen Bundesbank hat in einem Forschungspapier ein neues Rahmenwerk für Klimarisikostresstests veröffentlicht. Wir stellen den Modellansatz vor, beleuchten ihn aus praktischer Perspektive und zeigen, wie sich zentrale Elemente mit einem von msg for banking entwickelten, schlanken und praxisnahen Verfahren kombinieren lassen.

Der Klimawandel zählt zu den größten Herausforderungen für Politik, Wirtschaft und Finanzsysteme weltweit. Besonders im Fokus stehen dabei die sogenannten Transitionsrisiken – Risiken, die aus der politischen, technologischen und wirtschaftlichen Umstellung auf eine CO₂-arme Wirtschaft resultieren.

Vor diesem Hintergrund hat ein Forschungsteam der Deutschen Bundesbank, bestehend aus Christian Gross, Laura-Chloé Kuntz, Simon Niederauer, Lena Strobel und Joachim Zwanzger, ein Klimarisikostresstest-Modell entwickelt, das die Anfälligkeit des deutschen Bankensektors gegenüber einem grünen Übergang analysiert. Ihren methodischen Ansatz und die Erkenntnisse legt das Autorenteam im Discussion Paper „Climate stress test for the German banking sector: Impact of the green transition on corporate loan portfolios“ (Deutsche Bundesbank Discussion Paper Nr. 11/2025, fortan Gross u. a. (2025))1 dar.

Ein doppelter Modellansatz: Mikro- und Makromodell

Der Klimarisikostresstest-Ansatz von Gross u. a. (2025) basiert auf einem Modellrahmen, der makroökonomische Aggregatdaten mit mikroökonomischen Firmendaten kombiniert um die Auswirkungen klimabedingter Übergangsrisiken auf die Wahrscheinlichkeit von Kreditausfällen (probabilities of default, PDs) zu quantifizieren. Das Papier behandelt dabei den makro- und den mirkoökonomischen Ansatz parallel und vergleicht die Ergebnisse hinsichtlich ihrer Konsistenz – der Abgleich erfolgt insbesondere im Hinblick auf aggregierte Trends und sektorale Heterogenität.

Das Mikromodell nutzt Paneldatenregressionen auf Ebene der Einzelunternehmen, um die PD in Abhängigkeit von zentralen Bilanzkennzahlen wie Eigenkapitalquote, Verschuldungsgrad, Liquiditätsquote, Zinsaufwandsquote und Rentabilität (ROA) zu schätzen. Dabei übersetzen sogenannte Brückengleichungen den Einfluss externer, makroökonomischer Klimaszenarien – etwa eines CO₂-Preisanstiegs – in Änderungen dieser originär mikroökonomischen Kennzahlen. Von besonderer Relevanz sind hierbei firmenspezifische Emissionsdaten, da sie maßgeblich über die Höhe der durch die Klimapolitik induzierten Kosten entscheiden. So lassen sich durch die Verbindung von Bilanzstruktur und Emissionsprofil heterogene Risikoprofile innerhalb eines Sektors detailliert abbilden.

Das vorgeschlagene Makromodell nutzt ein autoregressives Distributed-Lag-Modell, das durch Bayesian Model Averaging ergänzt wird. Es schätzt sektorale PD-Entwicklungen auf Basis historischer Beziehungen zwischen makroökonomischen Variablen – wie Bruttoinlandsprodukt, Arbeitslosigkeit, Zinssätzen, Inflation, Aktienpreisen und CO₂-Preis – und beobachteten Ausfallraten. Die Kombination zahlreicher Modellspezifikationen reduziert Unsicherheiten und ermöglicht robuste Extrapolation.

Datengrundlage

Für beide Ansätze greifen Gross u. a. (2025) auf eine umfangreiche und heterogene Datenbasis zurück. Die mikroökonomische Analyse umfasst Daten von rund 17.900 Unternehmen (Non-Financials) und beruht auf Jahresabschlüssen, ergänzt um Emissionsdaten.2 Firmenspezifische PDs- die als abhängige Variable im Mikromodell und als aggregierte Zielgröße im Makromodell dienen – stammen aus dem Kreditregister der Bundesbank.

Für die Schätzung des Makromodells verwenden Gross u. a. (2025) folgende unabhängige Variablen: reales BIP, Arbeitslosenquote, kurz- und langfristige Zinsen, Inflation, Aktienpreise und den CO₂-Preis. Die firmenspezifischen PDs werden volumenbasiert auf Sektorenebene (NACE Level 2) aggregiert und als Zielgröße in den ökonometrischen Schätzungen verwendet.

Zentrale Ergebnisse des Klimarisikostresstests

Die im Forschungspapier durchgeführten Risikosimulationen basieren auf zwei Szenarien:

- Ein langfristig angelegtes Net-Zero-2050-Szenario des Networks for Greening the Financial System (NGFS), das einen geordneten Übergang zur Klimaneutralität unterstellt.

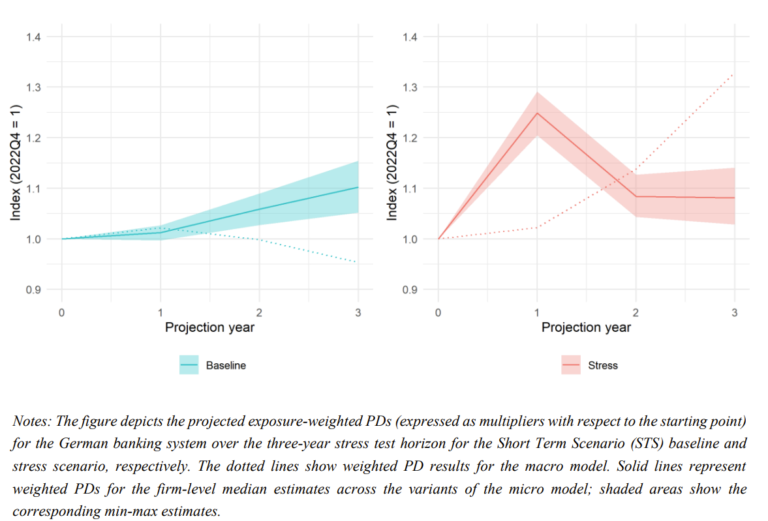

- Ein kurzfristiges Schockszenario, in dem der CO₂-Preis abrupt auf 200 Euro pro Tonne steigt.

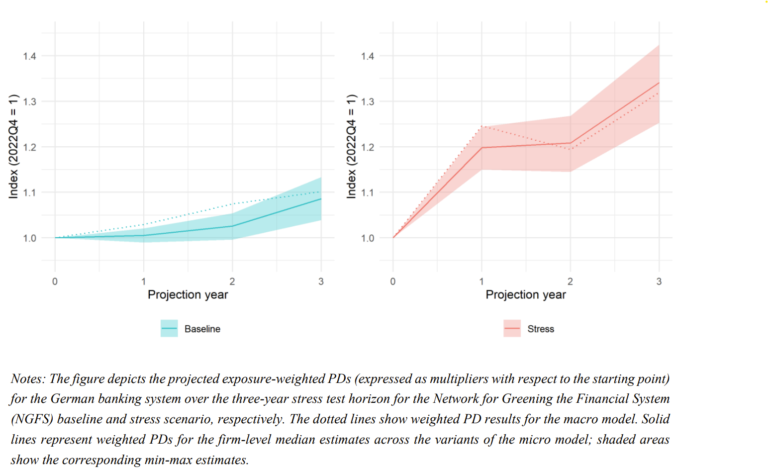

In beiden Szenarien steigen die durchschnittlichen PDs der Unternehmen über einen dreijährigen Projektionshorizonts signifikant an. Im Net-Zero-2050-Szenario beträgt der Anstieg der medianen PDs bis zu 40 %, wobei starke sektorale und unternehmensspezifische Heterogenität sichtbar wird.3

Besonders emissionsintensive Branchen wie Energie, Transport, Landwirtschaft und Grundstoffindustrie verzeichnen überdurchschnittliche Zuwächse, vor allem bei Unternehmen mit hoher Emissionsintensität und gleichzeitig schwacher Kapitalausstattung. Betrachtet man weiter die Kreditbeziehungen von knapp 1.300 deutschen Banken, zeigt sich ein aggregiertes Risiko für den Bankensektor, das insgesamt als moderat einzustufen ist.4

Ein Vergleich zwischen dem mikro- und dem makroökonomischen Ansatz zeigt eine weitgehende Konsistenz in den aggregierten PD-Verläufen (siehe Abbildung 1 für das „Net Zero 2050“-Szenario). Die parallele Modellierung verdeutlicht, dass beide Ansätze – trotz unterschiedlicher Methodik – zu ähnlichen Risikotrends kommen, jedoch unterschiedliche Perspektiven auf die Verteilung der Übergangsrisiken eröffnen. Während das Mikromodell eine feingranulare Differenzierung innerhalb der Sektoren ermöglicht, liefert das Makromodell eine tendenziell stabilere Extrapolation.

Insgesamt zeigen die Ergebnisse des Bundesbank-Stresstests deutlich, dass klimabedingte Übergangsrisiken in absehbarer Zeit relevante Auswirkungen auf die Kreditrisikoprofile von Unternehmen entfalten können – insbesondere in emissionsintensiven Branchen. Der Umstand, dass klimabezogene Risiken nicht nur langfristige Szenarioanalysen betreffen, kann dazu führen, dass Klimarisiken auch kurzfristig aufsichtsrelevant und somit durch zum Beispiel Frühwarnindikatoren in Risikotragfähigkeitsrechnungen oder Risikoberichte integriert werden müssen.

Abbildung 1: PD-Verläufe im Net-Zero-Szenario (Quelle: Gross u. a. (2025), S. 22-23, Figure 5)

Abbildung 2: PD-Verläufe im kurzfristigen Schockszenario (Quelle: Gross u. a. (2025), S. 22-23, Figure 6)

Vom datenintensiven Referenzmodell zur praxistauglichen Lösung

Die vorgestellte Studie zeigt, dass sich klimabedingte Kreditrisiken differenziert modellieren und quantifizieren lassen – sowohl auf mikro- als auch auf makroökonomischer Ebene. Der mikroökonomische Ansatz erlaubt dabei zwar eine detaillierte Differenzierung auf Unternehmensebene, doch ist eine solche Granularität mangels Datengrundlage in der Praxis häufig nicht umsetzbar. Viele Institute nutzen daher eine makroökonomische Modellierungsstrategie.

Mit msg.CST stellen wir Ihnen die dazu notwendige Fachlogik aus einer Hand zur Verfügung: in Anlehnung an die Studie der Bundesbank werden auf Basis eines Fractional Response Models5 historische Ausfallraten auf der Grundlage makroökonomischer Daten (zum Beispiel BIP- und Aktienkurswachstumsraten) modelliert.

Zur Bestimmung der sektorspezifischen Ausfallraten wird die Differenz zwischen den BIP-Wachstumsraten des Basisszenarios und des gewählten Klimaszenarios berechnet und auf Sektorebene umgelegt6 – auf Basis der so skalierten BIP-Prognosen wird das makroökonomische Modell zur Schätzung der sektorspezifischer Ausfallraten verwendet.

Unser eigenentwickelter Ansatz (bereits Anfang 2024) basiert damit offensichtlich auf demselben Denkansatz wie der makroökonomische Ansatz von Gross u. a. (2025). Die methodisch schlankere Ausgestaltung ermöglicht eine flexible und anwendungsfreundliche Umsetzung von Klimastresstests – die Erkenntnisse des Bundesbank Papiers fließen ebenfalls in unsere aktuellen Weiterentwicklungen ein.

Erfahren Sie mehr über unsere innovative

Lösung msg.CST sowie deren

Integrationsmöglichkeiten in Ihre eigenen

Prozesse und Systeme.

Quellenangaben und weitere Hinweise

-

1. Gross, C., Kuntz, L.-C., Niederauer, S., Strobel, L., & Zwanzger, J. (2025). Climate stress test for the German banking sector: Impact of the green transition on corporate loan portfolios, Deutsche Bundesbank Discussion Paper No. 11/2025.

-

2. Die Emissionsdaten stammen aus dem EU Emissionshandelssystem (EU ETS), dem European Pollutant Release and Transfer Register (E-PRTR) sowie der ISS ESG-Datenbank.

-

3. Der Verlauf sowie die quantitative Größenordnung der PD-Verläufe von Mikro- und Makromodell sind vergleichbar.

-

4. Trotz eines moderaten, aggregierten Risikos für den Bankensektor können einzelne Banken überdurchschnittlich stark betroffen sein. Dies gilt insbesondere für kleinere Institute mit konzentrierten Kreditportfolios.

-

5. Ein Fractional Response Model ist ein statistisches Regressionsmodell für Werte im Intervall [0,1] auf Basis generalisierter lineare Modelle (GLMs) mit logit- oder probit-Linkfunktion.

-

6. Siehe dazu: Frankovic, I. (2022)

Sie müssen sich anmelden, um einen Kommentar zu schreiben.