Aktuelles aus dem Aufsichtsrecht & Meldewesen 07/2025

In unserem Newsletter "Aufsichtsrecht & Meldewesen" haben wir für Sie aktuelle Veröffentlichungen verschiedener Aufsichtsinstanzen (EBA, EZB, BCBS, Bundesbank, BaFin, etc.) auf internationaler, europäischer und nationaler Ebene zusammengefasst und deren Auswirkungen bewertet.

- Teil A – Die relevantesten Veröffentlichungen des Monats Juli

- Eigenmittel & RWA-Liquidität

- MaRisk & SREP Sanierung & Abwicklung

- Capital Markets / Investment Firms

- Non-Financial inkl. AML / AFC

- Meldewesen

- Teil B – Veröffentlichte EBA Q&A des Monats Juli

- Teil C – Sonstige Veröffentlichungen des Monats Juli

- Ihre Ansprechpartner

Newsletter Aufsichtsrecht & Meldewesen 07/2025, Ausgabe Deutschland

Nachfolgend haben wir für Sie aktuelle Veröffentlichungen verschiedener Aufsichtsinstanzen (EBA, EZB, BCBS, Bundesbank, BaFin, etc.) auf internationaler, europäischer und nationaler Ebene zusammengefasst und deren Auswirkungen bewertet.

Der Newsletter besteht aus drei Teilen:

Teil A – Wesentliche aufsichtliche Veröffentlichungen

Hier finden Sie alle wesentlichen Veröffentlichungen des vergangenen Monats, die für Ihr Haus zeitnah bzw. in naher Zukunft relevant werden können. Zur besseren Orientierung haben wir diesen Teil nach dem im Aufsichtsrecht bekannten 3-Säulen-Modell (Eigenmittel, MaRisk & aufsichtlicher Überprüfungsprozess sowie Offenlegung & Marktdisziplin) gegliedert und die jeweilige Veröffentlichung einer der Säulen zugeordnet. Um der Vielfalt der Themen gerecht zu werden, haben wir die bekannten drei Säulen noch um die Themenfelder Investment-Firms, Capital Markets, Non-Financial Risks sowie Meldewesen ergänzt.

Teil B – EBA Q&A

Hier haben wir für Sie alle neu veröffentlichten Antworten der EBA aus dem „EBA-Questions-&-Answers-Prozess“ thematisch aufgeführt, die sich schon heute auf Ihre bereits implementierten Prozesse und Verfahren auswirken können.

Teil C – Sonstige Veröffentlichungen

Hier finden Sie die Veröffentlichungen, die wir als nicht wesentlich eingestuft haben und für die wir daher keine Zusammenfassung angefertigt haben.

msg.banking Indicator

Um Ihnen eine möglichst schnelle Einwertung zu potenziellen Auswirkungen einer jeden Veröffentlichung zu ermöglichen, unterstützen wir Sie mit unserem msg.banking Indicator.

Dieser Indicator zeigt Ihnen auf einen Blick, ob und in welchem Ausmaß die jeweilige Veröffentlichung Auswirkungen auf Ihre Eigenmittel hat, wie hoch der Umsetzungsaufwand sein wird, ob der Schwerpunkt einer Umsetzung eher im fachlichen, prozessualen oder technischen Bereich liegen wird, ob bestimmte Produkte aus unserem Hause betroffen sind bzw. unterstützen können und welche Einheiten beziehungsweise Abteilungen im Fokus der Veröffentlichung stehen werden.

Wir bitten zu beachten, dass unsere Ausführungen und Bewertungen in diesem Regulatory Newsletter unverbindlich sind und keine Rechtsberatung darstellen. Wir übernehmen keinerlei Haftung für getroffene Aussagen. Für die angemessene Bewertung und Umsetzung der jeweils aufgeführten Veröffentlichung ist jedes Institut bzw. dessen Vorstand bzw. Geschäftsführer eigenverantwortlich.

Teil A – Die relevantesten Veröffentlichungen des Monats Juli 2025

Eigenmittel & RWA Liquidität

| The EBA consults on regulatory products on third-country branches under the Capital Requirements Directive | EBA |

Die Europäische Bankenaufsichtsbehörde (EBA) hat am 10. Juli 2025 drei Konsultationen zu Regulatory Technical Standards (RTS) und Guidelines (GL) im Zusammenhang mit Zweigstellen von Drittstaatenbanken (Third-Country Branches, TCBs) innerhalb der EU gestartet. Ziel ist es, die neuen Anforderungen der Richtlinie (EU) 2024/1619 einheitlich umzusetzen und eine konsistente, effektive Beaufsichtigung solcher Zweigstellen sicherzustellen.

Die drei Entwürfe im Überblick:

- RTS zu Booking Arrangements

- Regelt die Verbuchung und Erfassung von Vermögenswerten, Verbindlichkeiten und außerbilanziellen Positionen.

- Einführung eines Verbuchungsregisters (registry book) mit definiertem Mindestinhalt.

- Ziel: Harmonisierung der Buchungspraktiken in allen Mitgliedstaaten.

- GL zur Kapitalausstattung (Capital Endowment)

- Konkretisierung zulässiger Kapitalinstrumente zur Erfüllung der Kapitalausstattungsanforderung (z. B. neben Bargeld auch Staatsanleihen).

- Vorgaben zu operativen Bedingungen (z. B. Liquidität, Verfügbarkeit im Abwicklungsfall).

- Ziel: Sicherstellung der Verfügbarkeit und Qualität des hinterlegten Kapitals.

- RTS zur Zusammenarbeit der Aufsichtsbehörden (Supervisory Colleges)

- Förderung der Koordination und des Informationsaustauschs zwischen Aufsichtsbehörden.

- Einführung von Aufsichtskollegien für TCBs (insbesondere der Klasse 1).

- Ziel: Vollständige Erfassung und Beaufsichtigung der gesamten EU-Aktivitäten von Drittstaatengruppen.

Diese Konsultationen dienen der Umsetzung des neuen Regulierungsrahmens für Drittstaatenzweigstellen nach Artikel 48e, 48h und 48p der CRD.

Die Konsultationsfrist endet am 10. Oktober 2025. Die öffentliche Anhörung findet am 3. September 2025 statt. Die finalen RTS und GL werden voraussichtlich Anfang 2026 veröffentlicht. Die Vorgaben sind Teil der Umsetzung der Richtlinie (EU) 2024/1619, die ein neues Regime für Drittstaatenzweigstellen etabliert. Die praktische Umsetzung durch Institute wird ab 2026/2027 erwartet – abhängig vom nationalen Umsetzungsprozess der Richtlinie.

__________________________________________________________________________________________________________

MaRisk & SREP Sanierung & Abwicklung

| The EBA consults on the revision of product oversight and governance Guidelines for retail banking products to consider products with ESG features and green-washing risk | EBA |

Die europäische Aufsichtsbehörde hat ein Konsultationspapier zu den überarbeiteten Leitlinien für die Produktfreigabe und Governance (Product Oversight and Governance, POG) veröffentlicht. Ziel ist es, die bestehenden Leitlinien aus dem Jahr 2016 an neue Entwicklungen in der Versicherungswirtschaft, an die EU-Versicherungsvertriebsrichtlinie (IDD) sowie an EIOPAs jüngste Erkenntnisse aus der Aufsichtspraxis anzupassen. Die neuen Leitlinien richten sich sowohl an Versicherungsunternehmen als Produktentwickler als auch an Versicherungsvermittler und sollen einheitliche Standards für die Gestaltung, Überprüfung und Vertriebssteuerung von Versicherungsprodukten sicherstellen. Besonders betont wird die Verankerung des Kundenschutzes über den gesamten Produktlebenszyklus.

Wesentliche Inhalte sind:

- Klarere Definition des „Zielmarkts“ und der Pflicht zur regelmäßigen Überprüfung von Produktstrategien

- Stärkere Verknüpfung von Produktdesign mit Kundenbedürfnissen und -interessen (insbesondere in Bezug auf Komplexität und Transparenz)

- Ausweitung der Anforderungen auf Bestandsprodukte (nicht nur neue Produkte)

- Stärkere Rolle der Unternehmensleitung bei der Überwachung des POG-Prozesses

- Anforderungen an die Vermeidung von nachteiligen Kundenergebnissen (detrimental outcomes)

- Betonung der laufenden Datenanalyse und des Monitorings zur Produktleistung im Zielmarkt.

Der Anwendungsbereich umfasst sowohl lebens- als auch nichtlebensversicherungsbezogene Produkte, wobei Proportionalität (z. B. bei Kleinstvermittlern) berücksichtigt wird. Die Leitlinien konkretisieren die Artikel 25 bis 30 der IDD sowie delegierte Rechtsakte und stellen auf ein konsistentes Produktgovernance-System ab.

__________________________________________________________________________________________________________

Capital Markets / Investment Firms

| Schnellere Wertpapierabwicklung: Marktteilnehmer können sich an ESMA-Konsultation beteiligen (BaFin begrüßt die geplante Umstellung auf T+1.) | ESMA/BaFin |

Die EU hat beschlossen, den Abwicklungszyklus für Wertpapiertransaktionen von derzeit T+2 auf T+1 zu verkürzen. Die neue Regelung tritt am 11. Oktober 2027 in Kraft und soll die Abwicklungseffizienz verbessern, den EU-Finanzmarkt wettbewerbsfähiger machen und mit anderen internationalen Märkten harmonisieren. Wertpapierfinanzierungsgeschäfte sind ausgenommen.

Die BaFin unterstützt die Umstellung und weist auf notwendige operationelle und technologische Anpassungen hin. Eine entsprechende Roadmap des EU T+1 Industry Committee enthält Empfehlungen, z. B. zur Automatisierung und zu Handelszeiten. Diese Roadmap wird aktuell von der ESMA bis zum 31. August 2025 öffentlich konsultiert – Marktteilnehmer können Stellungnahmen einreichen.

Weitere Informationen zur generellen Thematik finden Sie auch in folgendem Blogbeitrag: T+1 Settlement in Europa: Update und konkrete Empfehlungen für Institute – Banking.Vision

__________________________________________________________________________________________________________

Non-Financial inkl. AML / AFC

| The EBA launches consultation on its draft Guidelines on third-party risk management with regard to non-ICT related services | EBA |

| EZB finalisiert Leitfaden zur Auslagerung von Cloud-Diensten | EZB |

Die Europäische Bankenaufsichtsbehörde (EBA) hat am 26. Juni 2025 den Entwurf ihrer überarbeiteten Leitlinien zum Umgang mit Drittparteirisiken zur Konsultation gestellt. Die neuen Leitlinien ergänzen und ersetzen teilweise bestehende Anforderungen (z. B. in den EBA Outsourcing Guidelines 2019) und tragen der wachsenden Abhängigkeit von Drittanbietern sowie den Anforderungen aus der DORA-Verordnung (Digital Operational Resilience Act) Rechnung.

Ziel der Leitlinien ist es, sicherzustellen, dass Institute eine risikoorientierte, robuste und dokumentierte Governance für alle Formen von Drittbeziehungen – unabhängig davon, ob es sich um IT-bezogene oder nicht-IT-bezogene Dienstleistungen handelt – implementieren. Die Definition von Drittparteien umfasst dabei alle externen Anbieter von Gütern oder Dienstleistungen, einschließlich Dienstleister, Berater, FinTechs, Datenprovider, Cloud-Anbieter, etc.

Die Leitlinien beinhalten:

- Anforderungen an das Risikomanagement über den gesamten Lebenszyklus von Drittparteibeziehungen: Identifikation, Due Diligence, Vertragsschluss, Monitoring, Exit-Strategien

- Einführung eines Drittparteienregisters mit systematischer Klassifikation aller relevanten Beziehungen (inklusive Kritikalität)

- Stärkere Anforderungen an die Due-Diligence-Prüfung vor Vertragsschluss, insbesondere bei kritischen oder hochkritischen Dienstleistungen

- Erweiterte Vorgaben zur Überwachung, Steuerung und Eskalation von Leistungsabweichungen und Risiken

- Klare Anforderungen an Konzentrationsrisiken, „Chain Outsourcing“ (Subdienstleister) sowie Abhängigkeiten von einzelnen Dienstleistern (z. B. Cloud, Core Banking)

- Stärkere Einbindung der Leitungsorgane in das Third-Party Risk Management (TPRM)

- Pflicht zur regelmäßigen Berichterstattung an das Top-Management

Die Leitlinien gelten für alle von der EBA regulierten Institute (u. a. Kreditinstitute, Zahlungsinstitute, E-Geld-Institute) sowie ihre verbundenen Dienstleister.

Die Konsultationsfrist endet am 26. September 2025. Die finalen Leitlinien werden voraussichtlich Anfang 2026 veröffentlicht. Die geplante Anwendbarkeit beginnt am 1. Januar 2027. Die EBA sieht eine Übergangszeit zur Implementierung bis Ende 2026 vor.

__________________________________________________________________________________________________________

Der von der EZB veröffentlichte Leitfaden konkretisiert die aufsichtlichen Erwartungen zur Auslagerung von Cloud-Diensten durch bedeutende Institute im Euro-Raum. Hintergrund sind die zunehmende Nutzung von Cloud-Lösungen, identifizierte Schwächen im Auslagerungsmanagement und die regulatorische Verankerung durch die Digital Operational Resilience Act (DORA) sowie Artikel 74 CRD.

Der Leitfaden betont, dass Institute die volle Verantwortung für ausgelagerte Cloud-Dienste behalten und ein angemessenes Governance Framework sicherstellen müssen. Dazu gehört insbesondere die klare Rollenverteilung, eine fundierte Ex-ante-Risikoanalyse und die Kohärenz zwischen Cloud- und Gesamtstrategie.

Zentrale Risiken sind etwa:

- Konzentrationsrisiken (wenige Anbieter, Vendor Lock-in),

- Risiken der Sub-Auslagerungsketten,

- Datenverarbeitungsrisiken (z. B. Speicherort, Zugriffssicherheit),

- Verfügbarkeit und Resilienz bei Störungen,

- Mangelhafte Exit-Strategien.

Der Leitfaden stellt Good Practices bereit, u. a. zur Backup-Strategie, zum Testen von Notfallplänen, zur Datenverschlüsselung, zur Identitäts- und Zugriffsverwaltung sowie zur Etablierung eines vollständigen ICT-Asset-Inventars.

Besonderer Fokus liegt auf:

- der internen Überwachung der Dienstleister (nicht nur über deren Tools),

- der Vertragsgestaltung (z. B. Kündigungsrechte, Zugriff der Internen Revision und Aufsicht) sowie

- Exit-Strategien mit realistischen Zeitplänen und geprüfter technischer Umsetzbarkeit.

Der Leitfaden ist nicht rechtsverbindlich, jedoch ein Ausdruck der aufsichtlichen Erwartungshaltung zur Umsetzung von DORA.

__________________________________________________________________________________________________________

Meldewesen

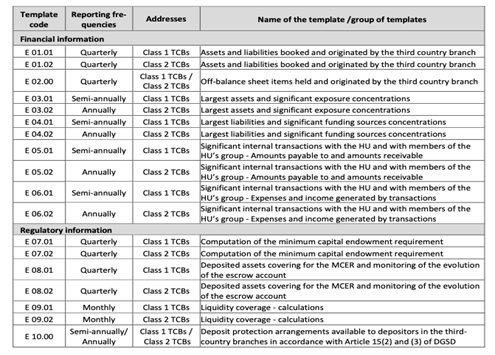

| The EBA consults on harmonised reporting for third-country branches across the EU | EBA |

| Commission to cut EU taxonomy red tape for companies | EU-Kommission |

Die Europäische Bankenaufsicht (EBA) hat Ende Juli eine öffentliche Konsultation zu Technischen Implementierungsstandards (ITS) für die aufsichtliche Berichterstattung von Zweigniederlassungen aus Drittländern im Rahmen der CRD VI gestartet.

Anhand dieser Standards sollen einheitliche Formate, Definitionen und Berichtsfrequenzen für in der EU ansässige Zweigstellen von Finanzinstituten aus Drittländern, d.h. Nicht EU-Mitgliedsstaaten, festgelegt werden, um einen kohärenten und umfassenden Ansatz für die Berichterstattung über regulatorische und Finanzinformationen in der gesamten EU zu gewährleisten.

Die Meldepflicht richtet sich sowohl an Drittlandniederlassungen direkt (Third Country Branches, TCB), die gemäß des Proportionalitätsgedankens nochmals, je nach Bedeutung und Größe, in 2 Klassen unterschieden werden (Class 1 und Class 2 Branches), als auch an deren Mutterunternehmung (Head Unit, HU). Als Starttermin der Meldepflicht ist der 31.12.2026 vorgesehen. Folgende Meldebögen werden von der EBA für die Berichterstattung der TCBs (E-Templates) vorgeschlagen:

Die Head Units haben lediglich 7 Bögen (H-Templates) zu befüllen, wovon 3 rein qualitativen Inhalts sind.

__________________________________________________________________________________________________________

Die Europäische Kommission hat Anfang Juli einen delegierten Rechtsakt zur weiteren Prüfung durch EU-Rat und Parlament vorgelegt, der eine Reihe von Maßnahmen beinhaltet, die Unternehmen die Anwendung der EU-Taxonomie vereinfachen sollen.

Die Taxonomie-Verordnung, die seit 2020 in Kraft ist und entsprechende Berichtspflichten begründet, dient Finanz- und Nichtfinanzunternehmen als gemeinsamer Bezugspunkt im Bereich der Nachhaltigkeit und soll zu einem nachhaltigen Wandel der EU-Wirtschaft beitragen. Nachfolgend die wichtigsten nun vorgestellten Vereinfachungsmaßnahmen:

- Finanz- und Nichtfinanzunternehmen sind von der Bewertung der Taxonomiefähigkeit und -konformität ihrer Wirtschaftstätigkeiten befreit, wenn die betreffenden Tätigkeiten für ihr Gesamtgeschäft finanziell nicht wesentlich sind. Tätigkeiten von Nichtfinanzunternehmen gelten als nicht wesentlich, wenn sie weniger als 10 % der Gesamteinnahmen, der Investitionsausgaben (CapEx) oder der Betriebsausgaben (OpEx) des Unternehmens ausmachen.

- Nichtfinanzunternehmen sind von der Bewertung der Taxonomiekonformität sämtlicher Betriebsausgaben, die für ihr Geschäftsmodell als nicht wesentlich gelten, ausgenommen.

- Wesentliche Leistungsindikatoren für Finanzunternehmen, wie die Quote grüner Vermögenswerte für Banken (Green asset ratio, GAR) werden vereinfacht. Banken können sich dafür entscheiden, bis 31. Dezember 2027 nicht detailliert zu den wesentlichen Taxonomie-Leistungsindikatoren Bericht zu erstatten, sofern sie gegenüber externen Interessenträgern und der breiten Öffentlichkeit nicht erklären, dass ihr Geschäft mit ökologisch nachhaltigen Tätigkeiten im Sinne der Taxonomie-Verordnung verbunden ist.

- Die Taxonomie-Meldebögen werden optimiert: Die Zahl der zu meldenden Datenpunkte wird für Nichtfinanzunternehmen um 64 % und für Finanzunternehmen um 89 % gesenkt.

- Die Kriterien für die Anwendung des Grundsatzes der Vermeidung erheblicher Beeinträchtigungen (DNSH) hinsichtlich der Vermeidung und Verminderung der Umweltverschmutzung durch die Verwendung oder das Vorhandensein von Chemikalien werden vereinfacht.

Die in diesem delegierten Rechtsakt vorgestellten Maßnahmen sollen ab dem 1. Januar 2026 gelten und sich auch auf das Geschäftsjahr 2025 erstrecken. Unternehmen haben jedoch die Möglichkeit, die Maßnahmen erst ab dem Geschäftsjahr 2026 anzuwenden, wenn sie dies für sich zweckmäßiger erachten.

__________________________________________________________________________________________________________

Teil B – Veröffentlichte EBA Q&A des Monats Juli 2025

Teil C – Sonstige Veröffentlichungen des Monats Juli 2025

__________________________________________________________________________________________________________

Newsletter Aufsichtsrecht und Meldewesen 07/2025, Ausgabe Österreich

In der Newsletter-Ausgabe für Österreich haben wir für Sie aktuelle Veröffentlichungen verschiedener Aufsichtsinstanzen (EBA, EZB, BCBS, OeNB, FMA etc.) auf internationaler, europäischer und nationaler Ebene zusammengefasst und deren Auswirkungen bewertet.

Den Newsletter können Sie sich hier herunterladen.

__________________________________________________________________________________________________________

Ihre Ansprechpartner

Dr. Frank Schlottmann | Vorstandsvorsitzender | +49 172 1690244

Andreas Mach | Vorstand | Business Consulting, Management, Sales & Marketing | +49 173 4246995

Rainer Wilken | Head of Management & Business Consulting | +49 173 2321476

Christoph Prellwitz | CTO | Head of Digital Transformation | +49 175 2262888

Jutta Lehnen | Referentin Meldewesen | +49 69 24294656

Simon Feyen | Partner Management & Business Consulting | +49 173 3016716

Sie müssen sich anmelden, um einen Kommentar zu schreiben.